No mercado de ações nem tudo é o que parece.

A desaceleração da inflação aumentou a confiança dos investidores na economia este ano e, combinada com um intenso fervor pela inteligência artificial, proporcionou o pano de fundo para uma recuperação que superou todas as expectativas.

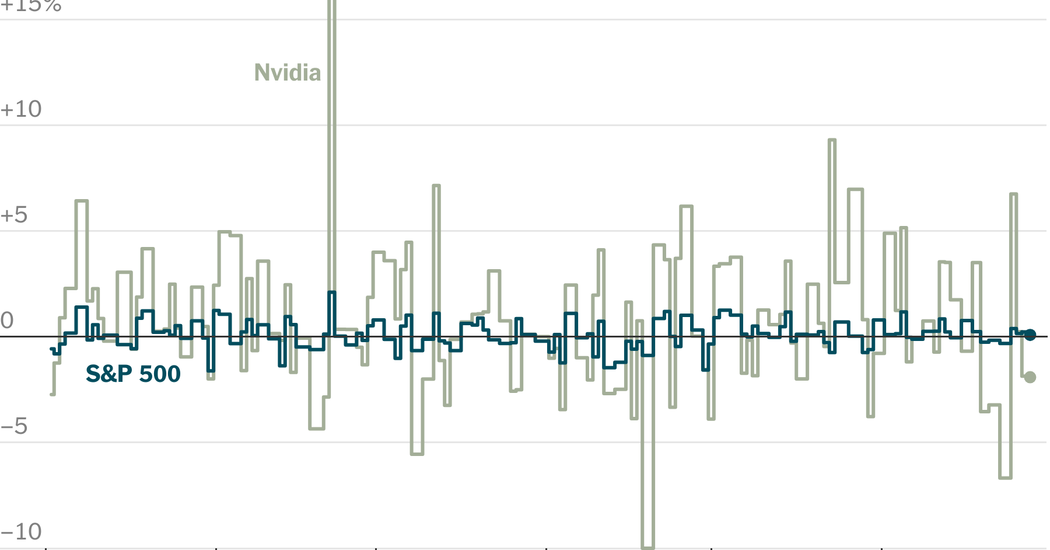

O S&P 500 subiu 15% no primeiro semestre de 2024.

Os ganhos têm sido notavelmente estáveis, com o índice subindo ou descendo mais de 2% em um único dia apenas uma vez. (Ele subiu.) Uma medida amplamente monitorada de apostas em mais volatilidade por vir está perto do seu nível mais baixo de todos os tempos.

Mas uma olhada abaixo da superfície revela uma turbulência muito maior. A Nvidia, por exemplo, cujo preço crescente das ações a ajudou a se tornar a empresa pública mais valiosa da América na semana passada, subiu mais de 150 por cento este ano. O preço tem também teve quedas profundas repetidas nos últimos seis meses, perdendo bilhões de dólares em valor de mercado a cada vez.

Mais de 200 empresas, ou cerca de 40% das ações do índice, estão pelo menos 10% abaixo do seu nível mais alto deste ano. Quase 300 empresas, ou cerca de 60% do índice, estão mais de 10% acima do mínimo do ano. E cada grupo inclui 65 empresas que, na verdade, oscilaram nos dois sentidos.

Os traders dizem que essa falta de movimento correlacionado — conhecida como dispersão — entre ações individuais está em extremos históricos, minando a ideia de que os mercados foram tomados pela tranquilidade.

Uma medida disso, um índice da operadora de câmbio Cboe Global Markets, mostra que a dispersão aumentou após a pandemia do coronavírus, à medida que as ações de tecnologia dispararam enquanto as ações de outras empresas sofreram. Ela se manteve alta, em parte por causa da valorização impressionante de algumas poucas ações selecionadas na vanguarda da IA, dizem analistas.

Isso está apresentando uma oportunidade para Wall Street, à medida que fundos de investimento e mesas de negociação se aglomeram em negociações de dispersão, uma estratégia que normalmente usa derivativos para apostar que a volatilidade do índice permanecerá baixa enquanto a turbulência em ações individuais permanecerá alta.

“Está em todo lugar”, disse Stephen Crewe, trader de dispersão de longa data e sócio da Fulcrum Asset Management. Ele acredita que esta dinâmica superou até mesmo os dados económicos mais aguardados em termos da sua importância para os mercados financeiros. “Quase não importa os dados do PIB ou da inflação neste momento”, acrescentou.

O risco para os investidores é que as ações comecem novamente a mover-se na mesma direção, de uma só vez – muito provavelmente devido a uma faísca que desencadeia vendas generalizadas. Quando isso acontecer, alguns temem que o papel das negociações complexas de volatilidade possa inverter-se e, em vez de atenuar a aparência de turbulência, exacerbá-la.

O comércio de dispersão.

Estimar o tamanho total deste tipo de negociação é um desafio mesmo para aqueles que estão inseridos no mercado, em parte porque existem múltiplas maneiras de fazer tal aposta. Mesmo na sua forma mais básica, a negociação de dispersão pode incluir vários produtos financeiros diferentes que também são comprados e vendidos por vários outros motivos.

Quão grande é isso? “Essa é uma pergunta de um milhão de dólares”, disse Crewe.

Mas há algumas pistas. O mercado de opções cresceu — o número de contratos negociados deve ultrapassar 12 bilhões este ano, de acordo com a Cboe, ante 7,5 bilhões em 2020 — e embora sempre tenha havido especialistas com estratégias de derivativos instáveis, agora há mais gestores de fundos tradicionais supostamente se acumulando.

Ativos em fundos mútuos e fundos negociados em bolsa que negociam opções, incluindo dispersão de negociação, aumentaram para mais de US$ 80 bilhões este ano, de cerca de US$ 20 bilhões no final de 2019, de acordo com a Morningstar Direct. E banqueiros que estão oferecendo aos clientes uma maneira de replicar negociações sofisticadas, mas sem o conhecimento especializado, dizem que viram uma onda de interesse na negociação de dispersão.

Mas embora o seu âmbito não possa ser totalmente conhecido, este influxo percebido de fundos levantou comparações com a última vez que a negociação de volatilidade se tornou popular, nos anos que antecederam 2018.

Naquela época, os investidores tinham se aglomerado em opções e alavancado produtos negociados em bolsa que ostentavam grandes retornos em mercados calmos, mas eram altamente suscetíveis a vendas bruscas que aumentavam a volatilidade. Essas negociações eram explicitamente de “volatilidade curta”, o que significa que se beneficiavam quando a volatilidade caía, mas perdiam muito quando o mercado ficava turbulento.

Então, quando os mercados calmos repentinamente explodiram e o S&P 500 caiu 4,1% em um dia em fevereiro de 2018, alguns fundos foram dizimados.

Embora essa dinâmica persista, analistas dizem que ela é muito menos significativa e que o advento de estratégias de dispersão populares é fundamentalmente diferente.

Dado que a negociação procura lucrar com a diferença entre a baixa volatilidade do índice e as oscilações consideráveis em ações individuais, mesmo numa liquidação violenta o resultado é normalmente mais equilibrado, com uma parte suscetível de aumentar em valor enquanto a outra diminui.

Mas mesmo essa generalização depende de como a negociação foi executada, e há circunstâncias que ainda podem causar problemas aos investidores. Esse resultado potencial é parte da razão pela qual a negociação de dispersão está recebendo tanta atenção no momento — tudo pode estar bem, mas é muito difícil saber com certeza, e se não estiver?

“A lenha está muito, muito seca”, disse Matt Smith, gestor de fundos da Ruffer, gestora de ativos com sede em Londres. “E há muita coisa acontecendo no mundo, então o clima está quente.”

O relaxamento pode ser feio.

Crucialmente, as maiores empresas do mercado também estão dispersas. A Microsoft, uma beneficiária do entusiasmo pela IA, subiu 20 por cento este ano. A Tesla caiu 20 por cento. A Nvidia continua sendo a exceção, com ganhos impressionantes.

Então, mesmo em um dia como segunda-feira, quando a Nvidia caiu 6,7%, o S&P 500 caiu apenas 0,3%. O índice amplo foi apoiado por outras ações, especialmente outras empresas de tecnologia gigantescas como Microsoft e Alphabet.

A calma parecia prevalecer, apesar da queda acentuada num dos maiores componentes do índice.

Quando todas as ações muito grandes começarem a cair em conjunto, como aconteceu em 2022, o resultado pode ser doloroso. A negociação de dispersão pode piorar tudo.

Se a volatilidade do S&P 500 for sacudida para cima porque uma ação como a Nvidia cai, mas o dano for contido em setores específicos de tecnologia ou IA, um resultado assimétrico puniria muitas negociações de dispersão, de acordo com especialistas do setor. As perdas podem aumentar à medida que os traders que buscam cortar suas perdas fazem negociações que exacerbam a volatilidade.

Essa possibilidade é hipotética. A Nvidia ainda precisa saciar a demanda por seus chips, e seus lucros continuam a disparar. A dispersão pode continuar por algum tempo, dada essa dinâmica incomum de mercado, disseram banqueiros e traders.

Mas para alguns investidores especialistas, mais experientes com as complexidades da dispersão de negociação, a negociação perdeu seu brilho, pois foi levada a níveis cada vez mais extremos.

Naren Karanam, um dos maiores traders de dispersão do mercado, que exerce sua atividade no fundo de hedge Millennium Partners, reduziu sua atividade, vendo menos oportunidades de lucro, disseram pessoas com conhecimento de sua decisão. Um fundo de hedge rival, Citadel, perdeu seu trader de dispersão chefe em janeiro e optou por não substituí-lo.

Mesmo alguns que permanecem no mercado dizem que a extrema dinâmica atual, com a volatilidade ao nível do índice tão baixa e a dispersão das ações individuais tão elevada, deixa-os com pouco apetite para aumentar as suas negociações. Outros começaram a tomar o lado oposto da negociação, protegendo-se contra uma liquidação tumultuada.

“A dispersão não pode aumentar muito e a volatilidade não pode diminuir muito”, disse Henry Schwartz, chefe global de envolvimento do cliente na Cboe. “Há um limite.”